Itaú ajusta sus proyecciones: menos inflación, dólar más bajo y nuevo recorte de tasas

- 16 jul 2025

- 6 Min. de lectura

Escenario

macro - Uruguay 16 de julio de 2025

Tasas más bajas

▶ | Mantenemos nuestra previsión de crecimiento del PIB para 2025 en 2,3%, ya que los indicadores adelantados sugieren que la economía sigue expandiéndose secuencialmente en el margen. |

▶ | Hemos revisado a la baja nuestra estimación de tipo de cambio hasta UYU/USD 41,7 para finales de año, frente a los UYU/USD 42,6 de nuestro escenario anterior, debido principalmente a la debilidad del dólar estadounidense a nivel mundial. También ajustamos nuestra previsión de inflación para fines de 2025 a la baja, de 4,7% en nuestro escenario anterior a 4,5%, debido a datos mejores de lo esperado y a nuestra nueva proyección de tipo de cambio. |

▶ | Ahora prevemos dos recortes de 25 puntos básicos en la tasa de interés de política monetaria durante el resto del año, hasta 8,50%, suponiendo que las expectativas de inflación sigan disminuyendo. |

La actividad siguió expandiéndose en el 2T25

El indicador mensual de actividad del banco central (IMAE) creció 1,3% interanual en abril, lo que supuso una expansión de 2,7% en el trimestre móvil (3,4% interanual en el 1T25). En términos desestacionalizados, el índice subió 0,9% mensual en abril, tras caer 0,3% mensual en marzo. Así, el IMAE subió 1,6% en términos desestacionalizados en el trimestre móvil a abril. El arrastre estadístico para 2025 se situó en 2,3%.

Por otra parte, el último dato del indicador económico de Ceres muestra que la actividad aumentó 0,1% mensual en junio, lo que supone el undécimo aumento consecutivo. El índice de difusión, que mide el número de sectores con un rendimiento favorable, cayó a 43% en junio desde 50% en mayo

Comienzan las negociaciones salariales del sector privado

El Poder Ejecutivo presentó los lineamientos para la XI ronda de Consejos de Salarios. En esta ronda se convocarán 185 mesas de negociación con convenios que expiraron el 30 de junio de 2025 y que expirarán entre julio y diciembre de este año, lo que representa aproximadamente 745.000 trabajadores del sector privado (el 43% del empleo formal total). Según los lineamientos, se propone la negociación de convenios

La última parte de este informe expresa información sobre su contenido. Los inversores no deben considerar este informe como factor único al tomar sus decisiones de inversión.

de dos años (de julio de 2025 a junio de 2027), con ajustes salariales nominales, semestrales y diferenciales según el nivel de ingresos. Además, se proponen ajustes anuales basados en la inflación subyacente durante el primer año del convenio y en la inflación general para el segundo año. Las directrices sugieren un aumento salarial nominal medio anual en el mercado laboral de 6,1% en el primer año y de 5,5% en el segundo. Si se cumple el objetivo de inflación de 4,5%, el salario real aumentaría 1,6% en promedio en el año que finaliza en junio de 2026 y 0,9% en el año que finaliza en junio de 2027. Esto es similar al crecimiento esperado de la productividad agregada, que es de alrededor del 2%.

Una sorpresa deflacionaria mensual en junio

La inflación cayó 0,09% mensual en junio (desde +0,36 % de hace un año y una mediana de cinco años de +0,23 %), lo que supuso la tercera sorpresa inflacionista consecutiva a la baja con respecto al consenso de mercado. En términos mensuales, el principal impacto en junio provino de los precios del transporte, que disminuyeron 0,97% mensual (incidencia de -0,11 p.p.) debido a la baja de los precios de los automóviles y camiones (-1,80% mensual), los precios del combustible (-4,84% mensual), el transporte de pasajeros con conductor (-2,64% mensual) y los billetes de avión (-5,80% mensual) en un contexto de apreciación del UYU. Además, los precios de los alimentos y las bebidas no alcohólicas cayeron 0,25% mensual, debido al descenso de los precios de las hortalizas y las legumbres. La inflación subyacente (excluyendo los precios de las frutas y verduras y los combustibles) subió 0,09% mensual, frente a 0,41% mensual de junio de 2024. En términos interanuales, la inflación general cayó a 4,59% en junio (desde 5,05% de mayo), mientras que la inflación subyacente disminuyó a 5,43% desde 5,77% del mes anterior. Observamos que ambas lecturas se mantienen dentro del rango de tolerancia objetivo de inflación del Banco Central, que es de 4,5 % +/- 1,5 %.

El BCU recortó la tasa de política monetaria

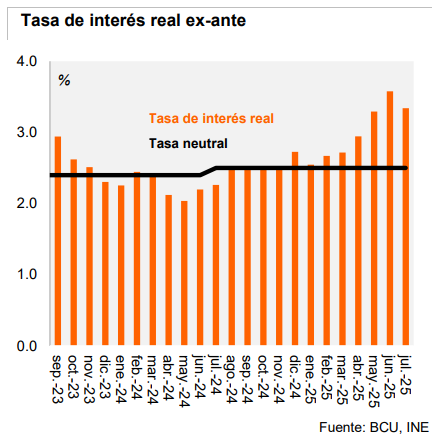

En la reunión de política monetaria celebrada en julio, el banco central (BCU) recortó por unanimidad la tasa de política monetaria en 25 puntos básicos, hasta 9,00%. La declaración del banco central destacó que las expectativas medias de inflación se sitúan en 5,5%, dentro del rango de tolerancia por tercer mes consecutivo. En consecuencia, estimamos que la tasa de política real ex ante es de 3,34% (incluyendo también las expectativas de los empresarios), por encima del centro del rango de la tasa real neutral estimada por la BCU, que es de 2,5%. En nuestra opinión, la declaración abrió la puerta a recortes adicionales al mencionar «que puede haber margen para seguir revisando a la baja la tasa de política monetaria, siempre y cuando la inflación y las expectativas de inflación sigan disminuyendo».

2

Hay margen para seguir bajando la tasa de política monetaria

Hemos revisado nuestra previsión de inflación para fines de 2025 a 4,5%, frente al 4,7% de nuestro escenario anterior, debido a una serie de datos de inflación inferiores a lo esperado y a la fortaleza del UYU. Además, revisamos nuestra previsión de tipo de cambio para fines de 2025 a UYU/USD 41,7, frente a UYU/USD 42,6 de nuestro escenario anterior, en un contexto de debilidad del dólar estadounidense a nivel mundial.

Tras la decisión del Banco Central de Uruguay de recortar la tasa de referencia en julio, junto con la revisión de las previsiones, ahora prevemos dos recortes más de 25 puntos básicos este año, lo que situaría la tasa en 8,5% a fines de 2025. Esta nueva previsión se basa en las orientaciones de la última reunión de política monetaria y en la tendencia a la baja de las expectativas de inflación.

Nuestra previsión de crecimiento del PIB para 2025 se sitúa en 2,3%. Una cosecha récord de soja respalda nuestra previsión.

Andrés Pérez M.

Diego Ciongo

Soledad Castagna

Estudio macroeconómico - Itaú

Mario Mesquita – Economista Jefe

Para acceder a nuestros informes por favor visite nuestro website: https://www.itau.com.br/itaubba-pt/macroeconomic-analysis

3

Información relevante

Este informe fue elaborado y publicado por el Departamento de Investigación Macroeconómica de Itaú Unibanco S.A. (“Itaú Unibanco”). Este informe no es un producto del Departamento de Análisis de Acciones de Itaú Unibanco o Itaú Corretora de Valores SA y no debe considerarse como un informe de análisis a los efectos del artículo 1 de la Instrucción CVM 20/2021.

Este informe está destinado únicamente a proporcionar información macroeconómica y no constituye y no debe interpretarse como una oferta de compra o venta o como una solicitud de una oferta para comprar o vender cualquier instrumento financiero o para participar en una estrategia determinada de negocios en cualquier jurisdicción. La información contenida en este informe fue considerada razonable al momento de su publicación y se obtuvo de fuentes públicas que se consideraron confiables. Sin embargo, Itaú Unibanco no ofrece ninguna seguridad o garantía, ya sea expresa o implícita, en cuanto a la integridad, confiabilidad o exactitud de esta información. Este informe tampoco pretende ser una lista completa o resumida de los mercados o desarrollos que se abordan en él. Las opiniones, estimaciones y proyecciones expresadas en este informe reflejan la opinión actual del analista responsable del contenido de este informe en la fecha de su publicación y, por lo tanto, están sujetas a cambios sin previo aviso. Itaú Unibanco no tiene la obligación de actualizar, modificar o enmendar este informe e informar al lector.

Las opiniones expresadas en este informe reflejan con precisión, única y exclusivamente las visiones y opiniones personales del analista a cargo y fueron producidas de manera independiente e autónoma, incluso en relación con Itaú Unibanco, Itaú Corretora de Valores SA y otras compañías del grupo económico de Itaú Unibanco.

Este informe no puede reproducirse ni redistribuirse a ninguna otra persona, en su totalidad o en parte, para ningún propósito sin el consentimiento previo por escrito de Itaú Unibanco. Información adicional sobre los instrumentos financieros discutidos en este informe está disponible a pedido. Itaú Unibanco y / o cualquier otra compañía de su grupo económico no es responsable y no será responsable de ninguna decisión, inversión o de otro tipo, basada en los datos aquí divulgados.

Nota adicional: Este material no tiene en cuenta los objetivos específicos, la situación financiera o las necesidades de ningún cliente en particular. Los clientes deben obtener asesoramiento financiero, legal, contable, económico, crediticio y de mercado individual en función de sus objetivos y características personales antes de tomar cualquier decisión basada en la información aquí contenida. Al acceder a este material, usted reconoce que conoce las leyes de su jurisdicción con respecto a la provisión y venta de productos de servicios financieros. Usted reconoce que este material contiene información de propiedad exclusiva y acepta conservar esta información únicamente para su uso exclusivo. También confirma que comprende los riesgos relacionados con el mercado discutidos en este material.

Por consultas, sugerencias, quejas, críticas y cumplidos, comuníquese con el SAC de Itaú: 0800 728 0728. O contáctenos a través de nuestro portal https://www.itau.com.br/atenda-itau/para-voce/. Si no está satisfecho con la solución propuesta, comuníquese con el Defensor del Pueblo Corporativo de Itaú: 0800 570 0011 (de lunes a viernes de 9.00 a 18.00 hs.) o a nuestro correo postal a 67.600, São Paulo-SP, CEP 03162-971. Deficientes auditivos, todos los días, las 24h, al 0800 722 1722.

Comentarios